跨期套利策略简介

什么是跨期套利?

跨期套利是套利交易中最普遍的一种,是股指期货的跨期套利(Calendar Spread Arbitrage)即为在同一交易所进行同一指数、但不同交割月份的套利活动。

跨期套利是利用同一商品但不同交割月份之间正常价格差距出现异常变化时进行对冲而获利的,又可分为牛市套利(bull spread)和熊市套利(bear spread)两种形式。例如在进行金属牛市套利时,交易所买入近期交割月份的金属合约,同时卖出远期交割月份的金属合约,希望近期合约价格上涨幅度大于远期合约价格的上帐幅度;而熊市套利则相反,即卖出近期交割月份合约,买入远期交割月份合约,并期望远期合约价格下跌幅度小于近期合约的价格下跌幅度。

什么是价差套利?

价差套利的前提是做出商品期货品种间同一月份的价格之间的价差,并且画出价差的时间序列图,分析价差,寻找合理的价差范围,超出合理的价差变动范围时如何进行操作。

协整性检验

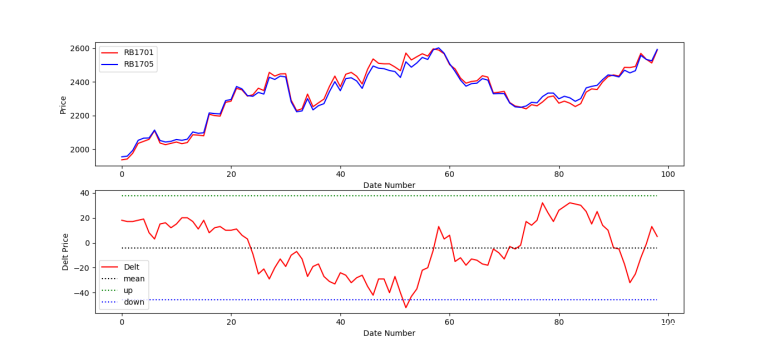

下图为两个时间序列(“RB1701”,“RB1705”)。

可以看出,两只股票具有同涨同跌的规律,长期以来两只股票的价差比较平稳,当价差变大或变小时,会有某种“力量”使它回归均值,我们的策略也正基于此。但仅凭肉眼观测,肯定是不严谨的,这就需要协整性检验。如果两个股票具有强协整性,那么无论它们中途怎么走的,它们前进的方向总是一样的。

什么是平稳性?

提到协整性,就不得不提平稳性。在数学中,平稳随机过程(Stationary random process)或者严平稳随机过程(Strictly-sense stationary random process),又称狭义平稳过程,是在固定时间和位置的概率分布与所有时间和位置的概率分布相同的随机过程:即随机过程的统计特性不随时间的推移而变化。这样,数学期望和方差这些参数也不随时间和位置变化。平稳在理论上有严平稳和宽平稳两种,在实际应用上宽平稳使用较多。宽平稳的数学定义为:对于时间序列 Yt,若对任意的t,k,mt,满足:

E(Yt)=E(Yt+m)

cov(Yt,Yt+k)=cov(Yt+k,Yt+k+m)

则称时间序列Yt 是宽平稳的。

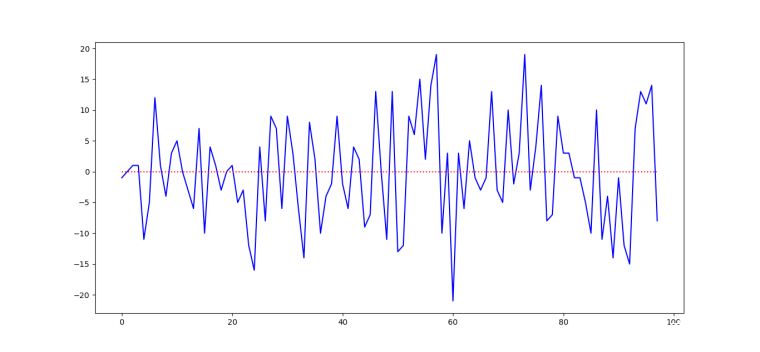

平稳性(stationarity)是一个序列在时间推移中保持稳定不变的性质,或许您对于上图的“价差平稳”不认可,我们将价差做了一阶差分,可以看出,它始终是围绕着一个长期均值(0)在波动。

什么是整性?

如果某一非平稳序列Xt能够经过d次差分后变成平稳序列,就称该序列为d阶整性,也成为单整,记为Xt∼I(d)。

什么是协整性?

协整性是指若两个或多个非平稳的变量序列,其某个线性组合后的序列呈平稳性。

假设两个非平稳时间序列Yt,Xt,且有Yt∼I(d)和 X(t)∼I(b)。如果存在某一参数向量(1−β),使得:

[Yt−βXt]∼I(d−b)

其中,b为正整数,(1−β)为协整向量,β为协整系数。

那么Yt,Xt之间存在协整,记为:

Yt,Xt∼CI(d,b)

如果d−b=0,那么:

Yt,Xt∼CI(d,d)

有:

μ(Yt−βXt)∼I(0)

意味着回归方程

Yt=βXt+μt

有意义,因为这时β惟一存在。同时,时间序列Yt,Xt在时间上的实际变动与长期均衡轨道的偏差μt是收敛的。就是说,即使在某一时点上,Yt,Xt的运动方向相互背离,当它们之间存在的长期规律或内在力量迫使它们趋向一致。即μt服从均值为0,方差为1的正态分布。因而判定Yt和Xt之间存在长期均衡关系。

协整概念是一个强有力的概念。因为协整允许我们刻画两个或多个序列之间的平衡或平稳关系。对于每一个序列单独来说可能是非平稳的,这些序列的矩,如均值、方差或协方差随时间而变化,而这些时间序列的线性组合序列却可能有不随时间变化的性质。

什么是单位根检验?

常用的时间序列数据单整和协整阶数的检验,是所谓的单位根检验。

DF(Dickey-Fuller)检验

考虑时间序列Yt,有一阶自回归:

Yt=ρYt−1+εt

其中,ρ为代估参数,εt为白噪声。

如果ρ=1,则Y_t为随机游走过程;如果|ρ|<1,则Yt为0阶平稳过程。基于此,1979年迪基和富勒提出检验ρ 检验。称DF检验,其回归方程为:

DYt=δYt−1+εt

其中,δ为待估参数,DYt=Yt−1−Yt

具体做法是用最小二乘法求出上式中的δ,并检验其负性:

H0:δ=0

H1:δ<0

如果接受H0,意味着Yt∼I(d),d≥1。如果拒绝H0,接受H1,则Yt∼I(0)

ADF(Augmented Dickey-Fuller)检验

如果DYt存在自回归,考虑截距δ0,趋势项θt,则有ADF检验方程:

DYt=δYt−1+δ0+θt+∑i=1kδi×DYt−i+εt

为什么需要检验协整性?

如果我们不经检验而求得Yt,Xt之间的某种关系,如Yt=λXt⋅μt。由于这种关系本身可能不存在,得到这样的关系纯属偶然。因而用此关系式所得到的分析,判断和预测结果会不真实乃至荒谬。

怎样检验协整性?

本策略采用“Engle-Granger两步协整检验法”,

Engle-Granger两步协整检验法用普通最小二乘法估计这些变量之间的平稳关系系数,然后用单位根检验来检验残差,如果序列是平稳的,则不存在单位根, 否则就会存在单位根。ADF检验的原假设是存在单位根,因此如果得到的统计量显著小于3个置信度(1%,5%,10%)的临界统计值时,说明是拒绝原假设的。

我们以两个序列Yt和Xt为例,在检验协整性之前,首先要对序列的单整性进行检验,只有当两个序列单整阶数相同时,才有可能存在协整关系。

在Yt和Xt具有相同单整阶数,通过单整性检验之后,我们用最小二乘法估计模型:

Yt=β0+β1Xt+εt

并计算相应的残差序列:

et=Yt−β0¯−β1¯Xt

然后,检验残差序列的平稳性:

Det=δet−1+δ0+θt+∑i=1kδi×Det−i+εt

利用ADF检验法,检验在上述估计下得到的回归方程的残差et是否平稳(如果Yt和Xt不是协整的,则他们的任意组合都是非平稳的,因此残差et将是非平稳的)。也就是说,我们检验残差et的非平稳的假设,就是检验Yt和Xt不是协整的假设。

免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!

关注微信