|

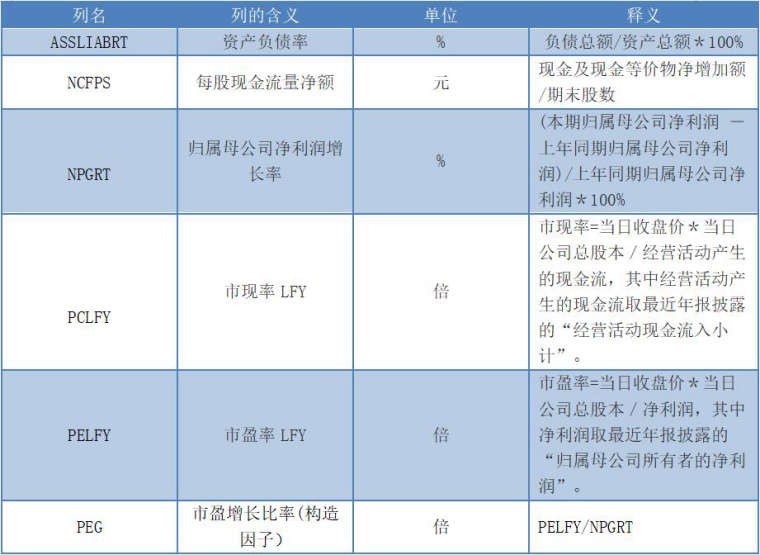

彼得•林奇被称为全世界最成功的股票投资家和证券投资基金经理之一。在 1997—1990 年这 13年之内,林奇作为麦哲伦基金(Megellan Fund)的基金经理人创造了惊人的业绩——13 年间的平均复利报酬率达 29%并且基金规模由最初的 2000 万美元成长至 140 亿美元。因此,彼得•林奇也被称为“全球最佳选股者”。 GARP(Growth at a Reasonable Price)是一种混合的股票投资策略,其产生的基础是成长投资策略和价值投资策略,其核心思想是以较低价格买入成长性较高的股票,该策略的代表人物正是是彼得•林奇。GARP 投资策略包括两方面,利用成长性原理选择股票和对成长性股票进行价值投资。 首先是利用成长性原理选择股票。投资成长股也即投资于处于成长期的好公司。好公司可以通过业务、业绩、管理层来评估。公司有初创期、成长期、成熟期、衰退期四个生命周期,投资成长股在选好公司的前提下需要关注公司所处的发展阶段,即应该投资于处于成长期的公司。 其次是对成长性股票的价值投资。价值投资的核心思想是每一个公司都有其“内在价值”,这种内在价值可以用一定的方法评估和测定,内在价值由公司的基本面因素决定,在一段时期内相对比较稳定,内在价值是价值投资的基础。衡量企业内在价值的方法主要是现金流量折现法,此外还可以用市盈率、市净率等衡量企业的相对价值。股票的价格和供求关系相关,受到人心理因素的影响,总是处于波动状态,这种价格的波动是围绕价值进行的,长期来看是在内在价值回归的。这种波动所带来的机会和风险可以用戴维斯效应来理解。 策略说明: 参考申万研报《申万大师系列价值投资篇之七:彼得.林奇基层调查选股法》,文章【大师系列】彼得.林奇基层调查选股法对大师的思想进行了一些量化。 具体量化了以下5条: 1、公司的资产负债率小于等于 25% 2、公司每股净现金大于 0 3、当前股价与每股自由现金流量比小于 10(市现率) 4、在所有股票中取市盈率排倒数30%的股票(首先PE必须大于0) 5、PEG=市盈率/净利润增长率<0.5 这一规则说明市盈率的增长不及盈利的增长,股票价格处于相对低位,体现了彼得.林奇偏好成长兼具价值股票的投资风格。 回测参数声明: 时间:2016-01-01至2018-01-01 数据获取:

结果如下:

可以看出,策略模型时而有效,时而无效,最终没有跑赢基准指数。GARP策略在原来多因子策略的基础上,又加入了因子值域的限制,虽然增加选股的准确性,但也会带来过拟合的问题,我们在本策略中,依然使用彼得林奇的因子及参数设置,这定会造成策略的无效性。但是彼得林奇确实为我们提供了新的选股思路。那么,在A股市场,GARP策略的运用优势究竟有哪些呢? 首先,GARP策略是一种混合偏均衡策略,追求最佳的风险回报比。该策略不仅可以通过价值和成长的相对均衡,规避风格轮换风险;也可以通过个股和行业配置的相对均衡,规避个股风险和行业配置风险。在A股市场,由于基金管理者普遍存在追求“第一”的心理,中小投资者也普遍存在追求“一夜暴富”的心理,显著的羊群效应和股价过度反应导致了A股市场存在着大量错误定价的股票。另一方面,个股的价值回归过程往往也因此异常激烈甚至矫枉过正。在A股这样高波动的市场之中,GARP策略损有余而补不足,通过自我平衡,以价值标尺筛除了那些泡沫股;又以成长标尺遴选出那些优势股,有效地规避了市场风险。 其次,GARP策略也是一种守正出奇的策略。所谓均衡,不是简单的50对50,而是一种针对市场不同风险收益比率的灵活机动。在多数情况下,“守正”虽然可能是一种常态,但是在成长股泡沫疯狂滋长时,GARP策略可以逐步降低成长股的配置比例;在价值股极度低估时,GARP策略可以逐步加大价值股的配置比例。甚至在极端情况下,GARP策略可以演化为单纯的价值策略或者成长策略。GARP策略正是以守正出奇的方式,试图谋求风险最小情况下的最大投资回报。 免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理! |