|

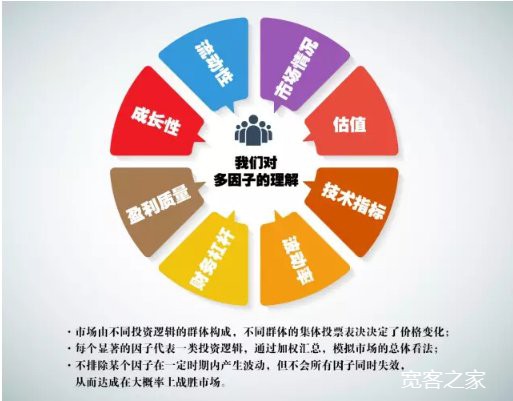

多因子选股采用一系列的因子(主要考虑使用价值、成长、质量以及市场等四大类因子)作为选股标准,将多个具有逻辑背景的因子策略相结合,选取在各个因子上综合得分较高的股票构建投资组合。通过这种方式选出来的股票通常不会在某个因子上有特别的短板,能够综合很多信息最后得出一个选股结果。同时,因为在不同的市场情况下,总有一些因子会发挥作用,因此多因子模型的表现相对来说也比较稳定。 多因子选股的灵魂在于透过多因子看市场逻辑 比如高考,高校要从高中学生中录取学业优秀的学生进入大学,需要考察学生的综合成绩,对语文、数学、外语、物理、地理、化学等各门成绩进行测评,只有综合成绩高的学生,才能最终进入高校。这里,每门功课都相当于一个候选因子,每一个因子的情况——分数都十分透明,可以帮助高校非常清晰地看清学生的实力。 而在量化投资领域,多因子选股策略的应用范围已经非常广泛。

多因子模型通过对各因子的持续跟踪研究,深入分析Alpha因子的作用条件,并关注其背后的市场逻辑,便可清楚的知道超额收益从哪里来,也很清楚承担的是哪一部分市场风险。

候选因子的选取 多因子模型选股最重要的一点找出哪些因子对企业来说是“健康”的因子。Fama和French 1992年对美国股票市场决定不同股票回报率差异的因素的研究发现,股票的市场的Beta值不能解释不同股票回报率的差异,而上市公司的市值、账面市值比、市盈率可以解释股票回报率的差异。诺奖得主EugeneFama通过对大量股票中某些共同特征进行筛选,从而得到有别于大盘因子的两个新因子:规模与价值。这个模型能很好地解释股票的预期回报。后来,该模型又加上了动量因子,成为四因子模型。 如今通过研究人员的不断分析,因子的数量已经多达成百上千个。候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。 模型有效性检测 到底哪些因子是有效的呢,是PE有效还是ROE有效?到底是采用1个月做调仓周期,还是3个月做调仓周期。这些因子和参数的有效应只能通过历史数据的回测来加以分析。 模型回测的目的是为了获得有效因子和参数,再利用这些有效因子和参数筛选股票,然后构造投资组合进行投资,从而获得正的alpha收益。

多因子选股策略虽然采用的是量化的投资方法,但背后体现的还是基金经理的主动选股思路,相较传统的主动选股型基金,多因子选股策略因为具有独特的优势,而被越来越多国内的量化投资者所采纳。 免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理! |