|

量化:用数据模型跟计算机的程序语言来实现投资理念和策略,寻找收益的手段,能够有效地排除人的主观非理性因素干扰,从而在投资中确保严格的纪律性。 对冲基金:采用对冲交易手段的基金称为对冲基金(hedge fund)也称避险基金或套期保值基金。是指金融期货和金融期权等金融衍生工具与金融工具结合后以营利为目的的金融基金。它是投资基金的一种形式,意为“风险对冲过的基金”。 量化对冲基金发展历程

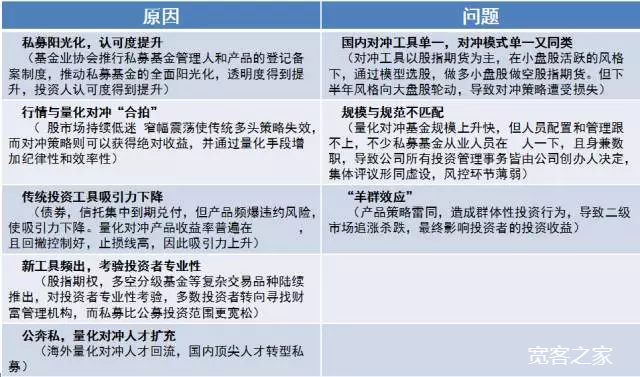

2004~2006阶段:国内无金融工具和金融产品,量化对冲技术难以在国内展开 2004年: 可查的最早的一只量化对冲私募基金华宝信托的“基金优选套利”发行。(主要策略:在分级式基金大幅折价的背景下,挑选比较优质,折价率比较高的分级基金做。等基金到期或者转开放式基金时,赚取差价。本质上是套利操作,存在的风险是基金的净值波动的风险)。 2005年: 股改开始,先后有21只权证上市交易,为对冲基金增加了对冲工具“股票+认沽 权证”。 2007~2009阶段:量化对冲基金以ETF套利为主,持续稳定增长 2007年: 第一只可查的结构化量化对冲基金——北京方得资产公司在国民信托发行的“稳盈宝1号”。(产品明确表示投资策略为证券、期货市场的套利,主要包括ETF套利) 目前可查的存续期最长的量化对冲基金——深圳倚天阁投资公司于2007年10月31日在鹏华资产管理公司发行的“信合东方有限合伙人”。该产品存续期为7年3个月。(产品投资标的包括股票、ETF、商品和固定收益类) 2008年: 新发10只量化对冲产品,均以ETF跨市场套利为主。 2009年: 新发14只量化对冲产品,依然以ETF投资为主。 2010~2013阶段:大量量化对冲产品诞生,量化对冲基金发展迅猛 2010年: 沪深300股指期货上市,为量化对冲基金提供了金融工具 ,但当年并无以股票alpha策略为主的产品,也未有明确标识以股指期货套利的产品。 2011年: 量化对冲产品数量大幅增长(35只量化对冲信托产品,10只量化对冲券商资管产品)。 第一只可查的较为严格的股票中性alpha基金。(天津民晟资产发行了“民晟”A、B和C三个系列产品,以量化手段进行行业配置及股票精选,然后运用股指期货进行中性对冲) 第一只可查的以股权投资为方向的股票alpha产品。(深圳泽森资产发行的“泽森东和”,主要投资未上市成长性企业的股权,为企业提供并购资金支持,同时用金融工具平滑收益曲线) ETF套利收益降低,套利机会大大减少。 2012年: 量化对冲产品发行数量急剧增加(信托产品78只,资管产品17只)。 2013年: 新增量化对冲产品多以股票alpha产品为主。 量化 定增产品大显其手。(IPO自2012年底开始暂停,2013年整年没重启,有融资需求的公司只能通过定增来获得资金)。 2014阶段:量化对冲产品大年(原因&问题) 2014年: 量化对冲产品急剧增加出现高峰,全年信托和券商资管产品近600只。

|