|

最近全球多个国家尝试在与中国的贸易中使用人民币或者本币进行结算。其中3月28日,中国最大贸易伙伴东盟在印尼举行国家财长和央行行长会议,当地媒体报道会议讨论了启动本币结算,减少对美元、欧元、日元和英镑的依赖。同一天法国道达尔与中海油通过上海油气交易平台绕开美元,完成了首单人民币结算的6.5万吨LNG。3月29日,巴西与中国达成协议不再使用美元作为中间货币。再加上之前已经达成协议的俄罗斯,伊朗等国,我们看到一个以人民币为中心,绕开美元体系的新的货币体系正在一步一步向前走。虽然短期内美元作为全球主要储备货币的地位难以动摇,但是人民币日拱一卒,全球货币多元化的局面正在逐步成型。 一、美元霸权的形成 每一个全球型货币的出现都依赖于该货币主权国国力的强大,而主导货币地位的旁落也伴随着该国国力的衰退。最早的全球性货币是出现在16世纪的西班牙,随着西班牙“无敌舰队”在全球开垦殖民地,西班牙银元被带到全球各地,成为全球第一个主导货币。但是到了17世纪随着西班牙的属地荷兰的快速崛起并且打败西班牙,荷兰盾随着荷兰“海上马车夫”的巨大舰队通行世界多地,成为重要的全球性货币。而之后英荷百年战争,荷兰在竞争中逐渐落败,到了18世纪英镑成为全球主导型货币,并且一致将主导地位延续到20世纪中叶。第一次世界大战和第二次世界大战对欧洲产生巨大的破坏,也让昔日的全球货币霸主:日不落帝国陷入衰落,在二战后的布林顿森林会议中,确定了美元的全球霸主地位,形成了黄金与美元挂钩,而美元与全球其他货币挂钩的布雷顿森林体系。 二战后的布雷顿森林体系有其内在的缺陷:即经济学上称之为“特里芬难题”。同时币值稳定和贸易逆差之间的矛盾。美元如果想维持强势地位,保持币值稳定,就必须是工业强国,保持贸易顺差;但是其他国家以美元作为基础货币,就必须通过贸易获取美元,即保持对美国的贸易顺差,随着大量美元的外流,美国无法保持足够的黄金兑付,这就形成了一对难以**的对冲关系。而随着美国在朝鲜战争和越南战争期间的巨大花费,造成美国大量的财政赤字和贸易逆差,最终造成美元与黄金挂钩的体系的难以维持,海外流通的美元数量远远超出了美国的黄金储备,因此在20世纪70年代美国第一次选择进行金融违约,宣布关闭黄金兑换窗口,美元和黄金脱钩。 美元与黄金脱钩后,当时欧洲和日本主要工业国并不是没有想过脱离美元体系,但是当时各国储备的大量美元造成脱钩成本过大,因此依旧“货币惯性”继续维持美元体系。同时美国和当时的石油强国沙特签署协议:与沙特的所有交易全部要使用美元,美元为沙特提供安全保证,并且当时美国需要采购大量沙特的原油,而沙特用收到的美元大量购买美国国债,形成一次美元回流。 之后很多国家与美国的贸易都形成一种非常有利于美国的货币结构:美国利用发行的美元购买或者投资到其他国家,其他国家用拿到的美元购买美国的国债,形成一种美元的回流。美国国债虽然安全性高,但是收益率低,美国拿着其他国家投资到美国国债的钱,继续去购买商品或者投资,形成经常项目的逆差和资本项目的顺差。而且随着全球大宗商品和一般商品贸易大部分以美元进行交易美元的全球储备货币地位越发稳固,并且在2000年前后达到高点,占全球储备货币的72%。 21世纪的前二十年是全球经济发展和繁荣的二十年,虽然中间也经历了美国911,阿富汗战争,伊拉克战争,经历了美国次贷危机,欧债危机,但是全球经济一片欣欣向荣之势,而这个过程中最大的地缘政治变化是中国经济和综合实力的快速发展。

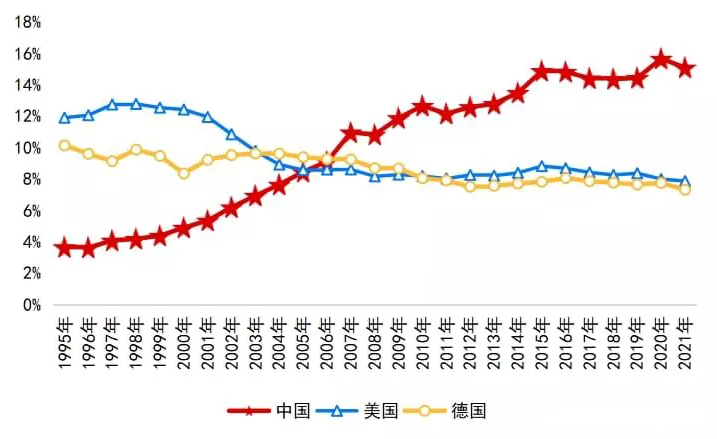

在经济的大势上,中国成为世界工厂那个,并且成为全球超过150个国家或者地区的最大贸易伙伴。而2022年中国在全球贸易中占比已经从1995年的 4%左右上升到16%左右,并且连续5年成为世界第一大贸易国。 二、美元霸权的“自废武功” 美国的美元衍生出来的权力造成美国转嫁风险和通过美元周期进行全球资产收割。20世纪80年代的南美洲经济周期,造成阿根廷,巴西等国家的经济困境,20世纪90年代的东南亚经济危机,造成东南亚多个国家“一夜回到解放前”,2007年的次贷危机,美国的危机转嫁到全世界,根据Gourinchas、Rey和Govillot的研究,2007年到2009年金融危机期间,美国向世界其他地方转移了大约相当于美国GDP19%的风险。 美元周期的逻辑来自市场对风险的厌恶,在美元霸权地位下,一般人们会默认美元是安全资产,特别是美债。因此一方面美国可以用比较低的利率吸引到大量的资金,再把这些资金投入到产出较高的行业,从而产生资金的正向回报。另一方面,每次美元加息的过程都会带来美元币值的上涨,同时基于避险属性全球资金会向美国回流,形成全球的“美元荒”。随着美元币值的上涨和美元荒的来临,大量新兴国家通过吸引外资推动经济增长的模式就会出现债务成本增高,同时借贷难度加大,很容易引发国家信用危机,进而出现经济危机。而危机后随着美元降息,美元资产回流,可以以较低的价格收割新兴经济体优质资产。 美元的每次紧缩扩张周期造成很多新兴国家既爱又怕。爱美元的回来帮助经济体提供初始资金,怕镰刀随时在头顶。 2022年俄乌战争下的“美元武器化”让世界各国对美元的胁迫作用有了一个清晰的认识。俄乌战争爆发后,美国联合盟友冻结了俄罗斯中央银行持有的6300亿美元的外汇储备的大约一半,并且将俄罗斯几家主要银行剔除SWIFT。美元开始超出原来经济调控的领域,全面介入到国际政治和外交领域,“美元武器化”达到了顶点,但是也让世界其他国家担心美国武器化其货币对自身的影响。 随后美国开启了四十多年以来最快的加息进程,造成全球资产风向标的美国10年期国债价格大幅下跌,下跌幅度创出150年以来的最大值。各国央行开始大量抛售美债。 前面分析过美国的资产回流过程:购买商品/原油,收到美元的国家把资金拿来购买美债,形成美元的回流。如果美债被大量抛售,一定意义上说明原来的流动方向出现巨大变化。另一块是全球贸易中以美元为中介,因此各国需要储备一定的美元进行全球贸易,如果各国,特别是全球第一商贸国中国在贸易中逐渐去美元化,美元的基础储备地位将出现严重松动。

我们知道货币有三大属性:储藏手段,支付手段和价值尺度。价值尺度上随着美国大量发行美元,以及当前美国居高不下的债务水平和通胀水平,美元作为全球的价值尺度的功能毕竟在明显被削弱。如果贸易中的支付去美元化,央行储备资产去美元化,那么美元的霸权可能会出现松动。 三、未来趋势展望及风险机会 当前比较明显的趋势是:中国未来逐步在贸易中联合南向国家,逐步去美元化;石油,粮食,矿产等资源国中,除了澳大利亚会亦步亦趋跟随美元,其他国家大概率会在双边交易中逐步去美元化,用人民币或者本地进行交易。 当前在当前美国依旧是第一强国的大背景下,美元作为全球储备货币的地位不会一夜之间消失,毕竟虽然19世纪末美国经济实力已经超过英国,但是一直到20世纪中叶美元才全面取代英镑。因此按照当前进度推演,大概率美元霸权不会快速结束,南向国家去美元化进程也不会一步到位,但是人民币日拱一卒,日积月累下,未来多极化货币体系大概率会逐步出现,其中人民币会成为其中重要的一极。 |