|

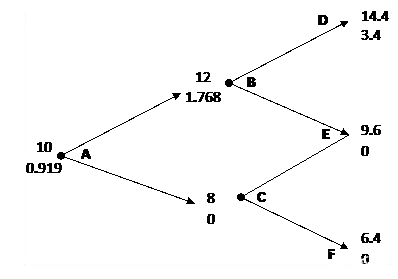

为复习巩固两步二叉树模型的定价,我们来看一个实际的例题: 例1:股票当前价格为10元,以3个月为一期(即步长为3个月);在每一步,股票价格均可能上涨20%或者下跌20%,且无风险利率均为4%。那么,以该只股票为标的,行权价为11元,6个月后到期的认购期权的初始价格是多少? 在此,我们反复使用风险中性定价方法来对这个期权进行定价。在下图中的各个节点,上面的数字代表股票价格,下面的数字代表期权价格。

图4:例1的二叉树示意图 图4.5中最右边节点上的期权价格不难求出:在节点D,股票的价格为14.4,期权价格则为14.4-11=3.4;在节点E和F,期权价格显然为0。由于节点C的价值来自于节点E和F,因此在节点C上期权的价格为也0。 为求节点B上的期权价格,我们将u=1.2,d=0.8,r=4%,和T=0.25代入式2-2, 因此节点B上的期权价格为

我们的目的是要计算出节点A上的期权价格。我们现已知期权在节点B上的价格为1.768,在节点C上的价格为0,代入式2-2便可算出期权的初始价格为

最后,我们把多步二叉树定价模型进行一般化。假设某欧式认购期权行权价为K,到期日为T,股票当前的价格为S(0),我们把开仓时刻至到期时刻等分成N段,每一段的节点处股价要么上涨(1+U),对应的风险中性概率为q,要么下跌(1+D),对应的风险中性概率为1-q,于是该认购期权在开仓时刻的理论价格C(0)如下:

同样地,认沽期权在开仓时刻的理论价格P(0)应为:

至此,我们可将多步二叉树模型的整个定价过程也归纳为如下四部曲: 1. 列出股价在到期日的所有价格情形; 2. 求出每个价格对应的风险中性概率值; 3. 求出期权到期价格在风险中性概率分布下的期望值; 4. 乘以贴现因子得到期权的定价。 |