|

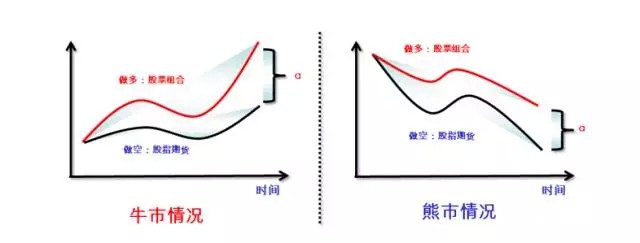

今天跟大家剖析的策略是——α策略。至于为什么要选α策略呢,主要是由于在小编的策略师生涯里,曾经有过无数人询问过关于α的问题,所以,今天,小编就要为大家揭开α策略神秘的面纱,让α无处可逃。 好了,到了这种关键时刻,我们还是严肃点。 何谓α策略 资本资产定价模型(CAPM)认为,在有效的市场里,只有承担系统风险才可以得到一定的收益补偿,承担非系统风险无法获得收益补偿,所以一种证券的预期收益率主要由其β值决定:β值越高的证券,预期收益越高,β值越低的证券预期收益就越低。 那如果市场的有效性不足呢?在这种情况下,部分投资者可以通过消息渠道上的优势和管理技巧等,获得一定的超额收益,这部分收益就成为了α收益。 α策略是透过因子模型来获取超额收益的策略,而这里的超额收益往往是指没有经过风险调整的,单纯衡量资产组合收益率超过基准指数收益率的部分,获取这种超额收益的目的主要是透过卖空股指期货构造对冲策略。简单来说α策略就是买入一组未来看好的股票,然后做空相对应价值的期货合约。

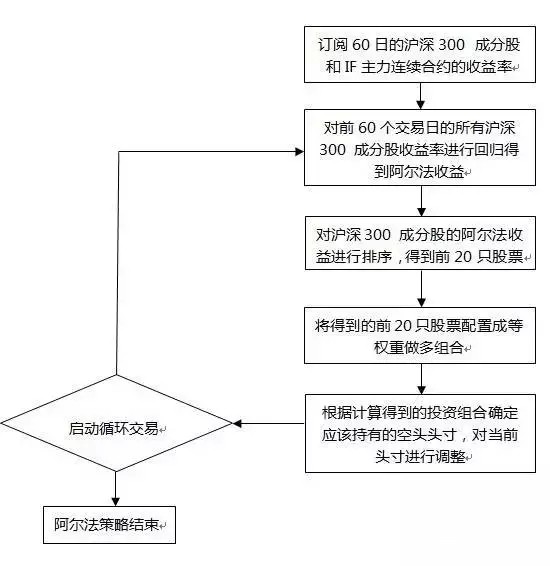

刚刚我们提到了α策略是透过因子模型来获取超额收益的,那么,因子模型又是什么呢? 所谓因子模型就是透过因子来解释股票收益率。每支股票都有无数个因子,在不同时期不同个股能有效解释收益率的因子是不同的,能够衡量因子的有效性指标为信息比,而因子的有效性可能会随着时间推移或因子种类的转换而逐渐递减。 怎么样,是不是有点晕?没关系,忽略上面这段话吧,就让小编来告诉你α策略因子都包含哪些种类:其主要可分为统计因子、宏观经济因子和基本面因子三大类。统计因子包含了动量和反转等;宏观经济因子有通膨率、无风险利率等;基本面因子含PE、ROE等。 说了那么多,那到底为什么会有那么多人来向小编咨询α策略的问题呢?α策略到底好在哪呢? α策略主要有三大优势 1、回避了”择时”的问题,在过去单边做多的市场,获取收益是依赖择时的准确性,一旦错判择时,会带来很大的损失。而α策略,投资人只要专注在选股,只要投组能超越大盘,就能获利。 2、α策略的波动比单边买入持有要小,α策略赚的是投组超越大盘的收益,所以无论盈亏,一般波动都会小于市场。 3、α策略在单边下跌的市场下也能获利。 概念扒完了,下面就让我们来扒一扒α策略的源代码吧! 策略简介 在正常情况下,股票的α不会长期持续不为0,这是因为一支股票如果估值有偏差,那么在被人发现以后,就会迅速归零。股票一般不会总是被低估或者高估,它的α有时表现为正,有时表现为负,这也是为什么使用常规的方法在市场中通常难以发现股票具有明显持续的。 这次小编使用的α策略,订阅了沪深300指数、股指期货合约以及沪深300成分股。使用了日收盘价、日收益率以及沪深300权重数据。 通过对前60个交易日内所有沪深300成分股收益率进行回归,得到alpha收益。对alpha收益排序,对排名前20的股票配置成等权重做多。再根据计算得到的投资组合,使用OLS或者GARCH对套保比率来做估计计算,确定空头头寸,做空股指期货主力连续合约。 什么,策略简介太长了记不住?上图!

看完了策略流程图,我们再来说一说计算空头头寸的两种方法,OLS和GARCH。

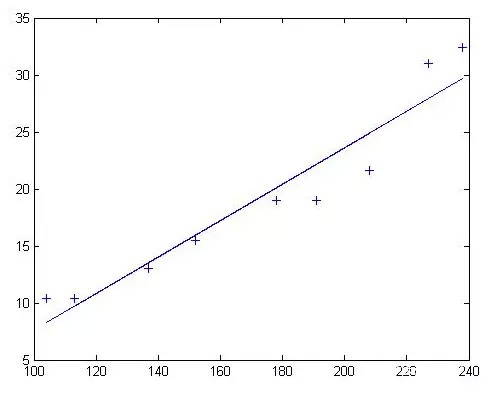

OLS Model(普通最小二乘法) 普通最小二乘估计就是寻找参数β1、β2……的估计值,使上式的离差平方和Q达极小。式中每个平方项的权数相同,是普通最小二乘回归参数估计方法。在误差项等方差、不相关的条件下,普通最小二乘估计是回归参数的最小方差的线性无偏估计。 呵呵,好深奥。说白了就是寻找一条线,它穿过许多点,这些点到这条线的距离之和最小。

GARCH Model(广义自回归条件异方差模型)

其中ht为条件方差,at为独立同分布的随机变量,ht与at互相独立,at为标准正态分布。GARCH模型在时间序列里面不要太常见啊!它是一个专门针对金融数据所量体订做的回归模型,除去和普通回归模型相同的之处,GARCH对误差的方差进行了进一步的建模。特别适用于波动性的分析和预测,这样的分析对投资者的决策能起到非常重要的指导性作用,其意义很多时候超过了对数值本身的分析和预测。 虽然公式是讲完了,但是!公式好复杂啊有木有,怎么办,好焦虑,代码写不出来啊! 到了这种关键时刻,是时候给大家强势安利一下小编写代码所使用的平台了。没错,小编所使用的策略编写环境就是Matlab!Matlab简直就是数学界的神器,学渣的福音!各种复杂公式搞不懂不要紧,Matlab作为世界三大数学软件之一,啥公式都替你写好了,不管多复杂的原理,通通只要一行代码全部搞定,就是这么牛逼!咳,不好意思稍微有点激动。除了策略编写的环境,小编所使用的数据、策略回测、交易等等都是来自于Quantrader,噢,Quantrader策略模块是基于Matlab开发的,所以,完全无缝对接,就是这么方便。 言归正传,在正式写代码之前,我们要把策略用到的参数先配置好。 策略参数配置 小编的这个α策略每五天会调仓一次,根据之前提到的订阅的交易代码和数据,使用Quantrader可以直接配置如下:

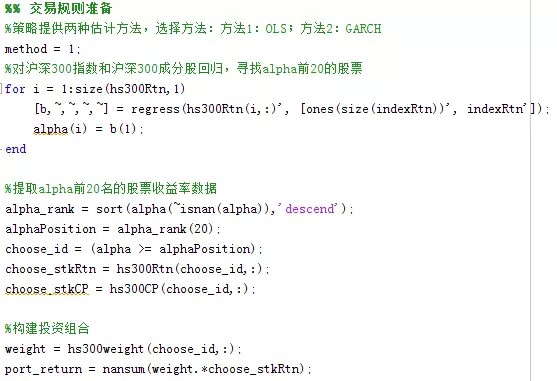

策略主程序 数据准备好了之后,我们就可以开始码代码啦。 直接上精华部分! 1、做回归找到α前20的股票。

2、用OLS或者GARCH计算空头头寸。 啥?你要看完整版代码?小编说了给就给,难道还会骗你不成?最后一点点,看完就会把下载地址告诉你的啦~ 策略回测 策略写完了当然要用历史数据回测看看绩效。同样的,使用Quantrader,刷一下就回测完啦。

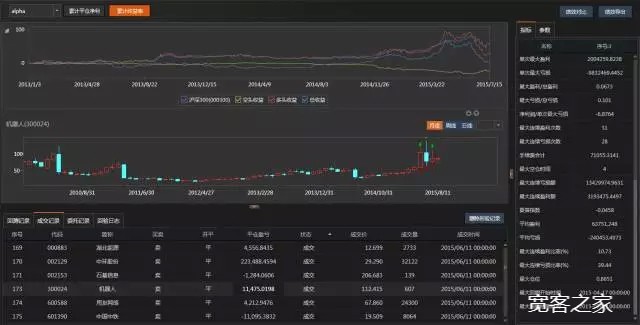

从绩效报告中可以看出,在14年11月26日之前,这个α策略的收益都非常不错,稳定地跑赢大盘,但是在14年11月26以后,进入了一个牛市的状态,大盘迅速拉升,α策略的收益虽然也是拉升了,但却是略低于大盘的。因此,根据大盘的整体情况来选择策略,也是非常重要的哦~

好了,α策略到这里就全部讲完了。 小编这个α策略只是一个例子,主要是起到抛砖引玉的作用,大家要想用好α,最重要还是要多调整策略和参数,多分析结果,毕竟,一个好的策略背后,是策略师无数心血的结晶。 |