|

3. 特征三:主线不变+牛市轮涨

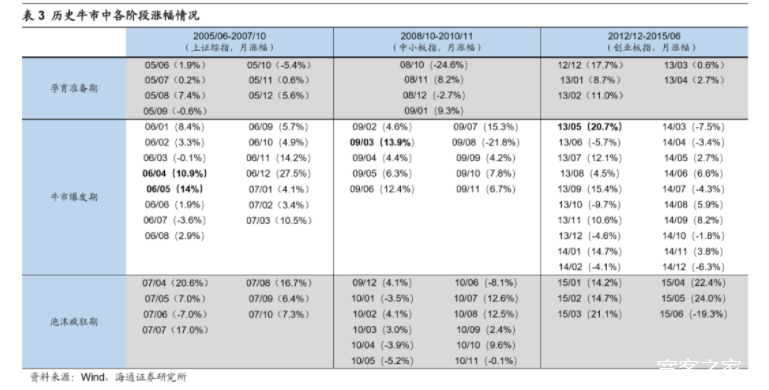

回顾历史,牛市主线与轮涨并不矛盾。历史经验表明,每轮牛市中均会出现对应的主导产业,详见《牛市第二阶段什么行业最强?20190730》。牛市孕育期市场进二退一,回吐较大,行业以轮涨普涨为主,整体是中枢抬升的震荡。而牛市爆发期进入盈利驱动阶段,行业间分化也是以盈利为基准,盈利上升陡峭行业往往涨幅居前,进而形成主导产业,主导产业具有业绩和估值提升明显的特征。结合基金持仓市值占比,我们发现基金在行业配置上更加青睐主导行业,助推主导行业在牛市爆发期即3浪上涨阶段表现更强。例如,05-07年受益于加入WTO和房地产新政,城镇化和工业化加速,05/06-07/10牛市3浪阶段主导产业是以固定资产投资为主的地产产业链;12/12-15/06牛市3浪阶段主导板块是以创业板为代表的科技股,主导产业链是计算机、传媒等TMT行业。根据历史经验,牛市期间会出现主导产业,盈利是其决定变量,但在主线上涨过程中,也会出现其他行业的阶段性轮涨行情,牛市中主线与行业轮涨并不矛盾,我们在《对比历史,看行业分化-20200628》中分析过。例如05-07年的牛市虽然以地产银行为代表的大盘蓝筹股占主导,但在07年1-6月也出现了一轮小盘股行情,在此期间以中证1000为代表的小盘股区间涨幅最大达到113%,同期沪深300区间涨幅最大为84%;12/12-15/6牛市以TMT为代表的成长股为主导行情,但在14年10-12月也出现了金融地产为代表的价值股修复行情,在此期间上证50涨幅59.4%,同期创业板指跌幅-4.5%。由此可见,牛市在主线上涨过程中也要注意其他行业轮涨。

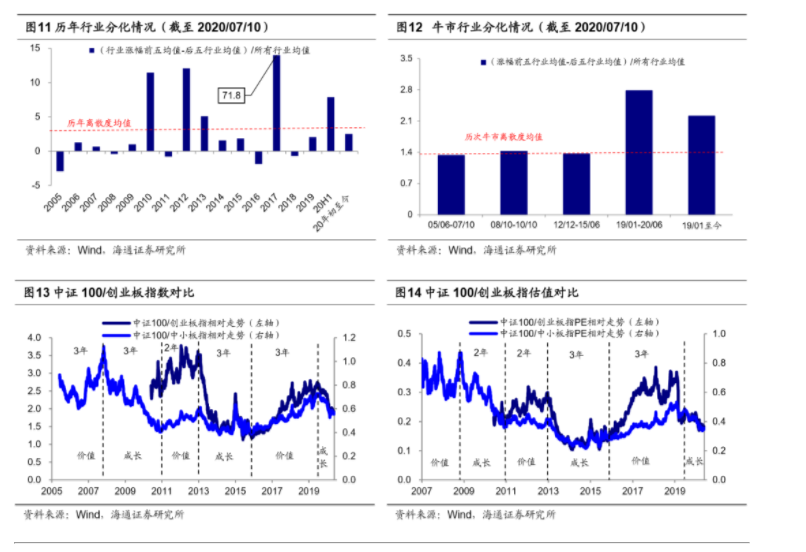

7月以来(截至2020/07/10,下同)低估行业的上涨源于前期分化严重。我们在前期报告《对比历史,看行业分化》中从自然年度和牛熊市两个角度分析了历史与当下的行业分化,从年度看,我们以每年(行业涨幅前五均值-后五行业均值)/所有行业涨跌幅均值作为离散度指标,2020年上半年(截至20200630)离散度为7.9,高于2005-2019年均值2.9,仅半年行业分化程度排名已达历史第四。从牛熊市看,我们以A股最近3轮完整牛市为观察区间,发现05/6-07/10牛市行业离散度为1.33、08/10-10/10为1.49、12/12-15/6为1.36。19年1月开始本轮牛市,截至20年上半年行业间离散度2.83,高于此前三轮牛市。无论是从自然年度视角还是牛熊视角,前期行业分化已明显超越历史。7月以来有色/地产/采掘行业涨幅达18%/16.4%/14%、上证综指涨幅为13.1%,这一阶段市场表现本质是均值回归的再平衡,只是牛市的一种扩散、轮涨。我们认为市场风格不会出现180度转弯,19年7月以来风格钟摆向成长将持续两年左右,目前仍在这一过程中。7月以来行业离散度均值回归也证明这一判断:年度视角看行业离散度年度均值为2.9,今年上半年为7.9,经过7月初以来行业轮涨,当前已回归至2.5;牛熊视角看过去三轮牛市期间行业离散度均值为1.4,19/01-20/06为2.83,19/01至今(截至2020/07/10)为2.21,从这一角度看本轮牛市行业离散度依然偏高,未来或仍将以行业轮涨的的方式下降。

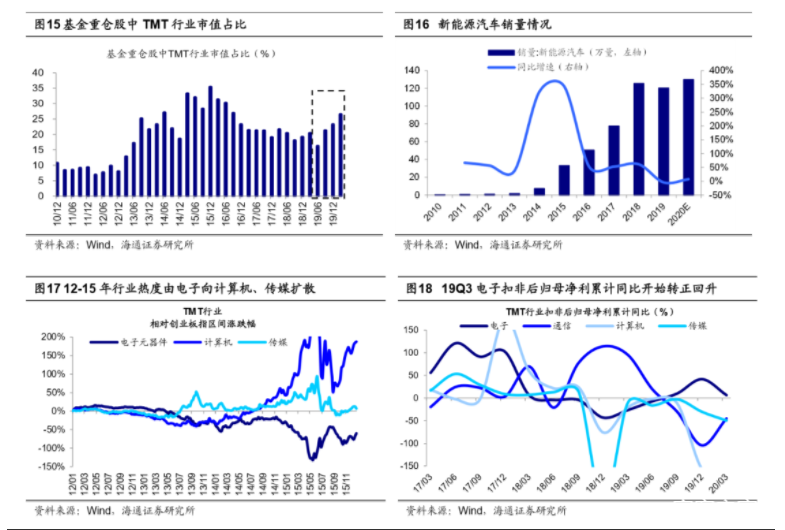

4. 应对策略:顺势而为 市场趋势向上,速率将回归正常。历史上看,牛市3浪期间市场整体趋势向上,3浪初期指数月度涨幅通常会突然放大,随后涨幅速率会回归正常。05/06-07/10牛市的3浪为06/01-07/03,3浪初期出现了月度涨幅超过10%,06年4月上证综指上涨10.9%、沪深300上涨10.5%,5月分别为14.0%、16.5%,之后指数上涨速率回归正常水平,3浪期间上证综指、沪深300月度平均涨幅为7.1%、7.7%,整个牛市期间月度涨幅均值分别为6.4%、7.1%。08/10-10/11牛市的3浪以中小板指刻画为09/02-10/04,3浪初期中小板指月度涨幅曾高达13.9%(09/03),3浪期间中小板指月度平均涨幅为4.4%,整个牛市期间月度涨幅均值为3.9%。12/12-15/06牛市的3浪以创业板指刻画为13/4-14/2,3浪初期创业板指月度涨幅曾高达20.7%(13/05),3浪期间创业板指月度平均涨幅为5.4%,整个牛市期间月度涨幅均值为5.7%。7月1日至今(截至2020/07/10,下同)上证综指涨幅已达到13.1%、沪深300上涨14.1%,牛市3浪已经徐徐展开,借鉴历史经验,指数不可能保持这个上涨速率,最终会回归正常水平。我们再展望的更远一点,未来牛市3浪上涨结束进入牛市4浪回调的因素可能有哪些,关注两类潜在风险点:第一,通胀上升导致货币政策转向收紧,从历史经验上看,CPI和PPI达到3%以上可能会触发货币政策收紧;第二,关注事件性因素的可能冲击,最为重要的是中美关系走向和疫情变化趋势,尤其是今年11月美国大选后中美关系的演变,当前国内疫情虽然已基本得到控制,但年底北半球气候转冷,疫情会否出现二次高峰值得关注。

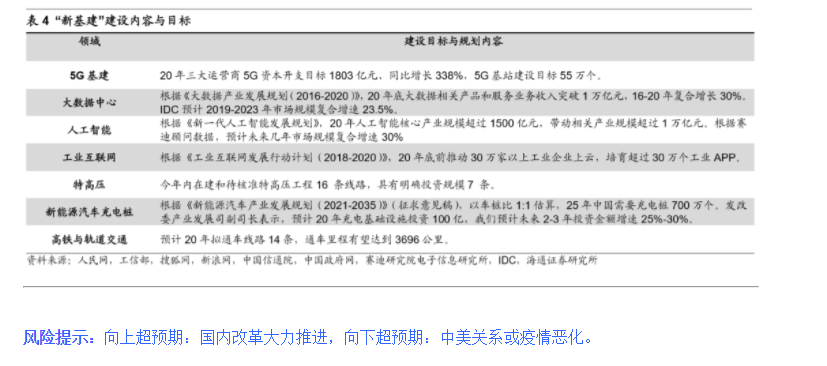

科技+券商为主线,阶段性关注低估行业的修复。我们前期多篇报告研究过,19/1/4开启的这轮牛市主线是科技+券商,即这是转型升级牛市,类似1980-2000年的美股,产业结构升级是核心,金融结构调整是支撑,详见《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》、《回顾美国1980-2000年科技长牛-20200109》等。科技基本面未来将更强,一方面中国正处于5G技术引领的新一轮科技周期,5G带来的技术革命正不断应用和推广,另一方面新基建落地将助力相关领域崛起。其中应重点关注新能源汽车和计算机,新能源汽车今年重启补贴,下半年业绩增速有望明显提升;计算机行业不仅受益于新基建的多个领域,并且依据科技周期下硬件-软件-内容-应用场景的传导规律,过去一年硬件业绩突出,下一阶段软件将迎来发展,故计算机有望崛起。从配置角度看TMT行业,20Q1基金重仓股(剔除港股)中TMT整体市值占比为26%,目前仅处于历史中位略偏高。对于券商,我们前期报告《策略看好券商的逻辑-20200707》强调金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE,此外,从短期看当前市场已进入本轮牛市3浪上涨阶段,成交量放大也将推高券商业绩。除主线外,银行地产、石化煤炭等前期低估板块具备阶段性修复的机会。一方面我们预期下半年基本面将恢复至疫情前的正常水平,银行地产、石化煤炭的补涨需要宏观经济数据的支持,另一方面国企改革也将进一步催化石化煤炭这类国企占比高的行业估值修复。

|