|

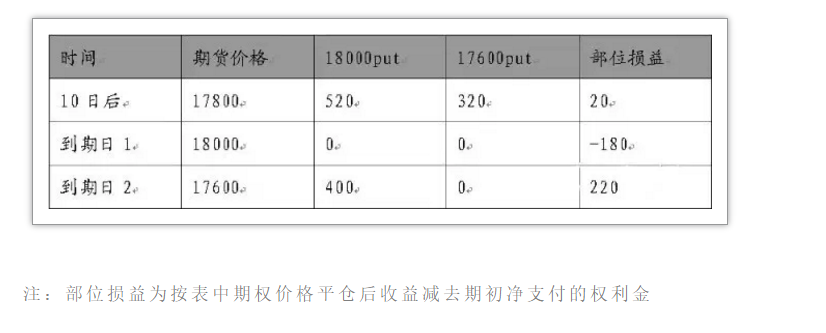

06 看小跌,进行看跌期权套利 使用时机:看多后市,但认为不会大幅上涨 使用时机:看空后市,但认为期货价格不会大幅下跌。特点在于权利金成本低,风险收益均有限 操作方式:买入较高执行价格的看跌期权+卖出较低执行价格的看跌期权(同月份) 最大获利:执行价格差-权利金 最大损失:净权利金支出 损益平衡点:较高执行价格-净权利金支出 保证金:不交纳 例:恒指期货价格为18000点,某投资者看空恒指期货后市,买入一手执行价格为18000点的恒指看跌期权,支付权利金510点;但又认为价格不会跌破17600点,所以卖出一手执行价格为17600点的同月份看跌期权,收入权利金330点。净支付权利金180点。损益平衡点为17820点。

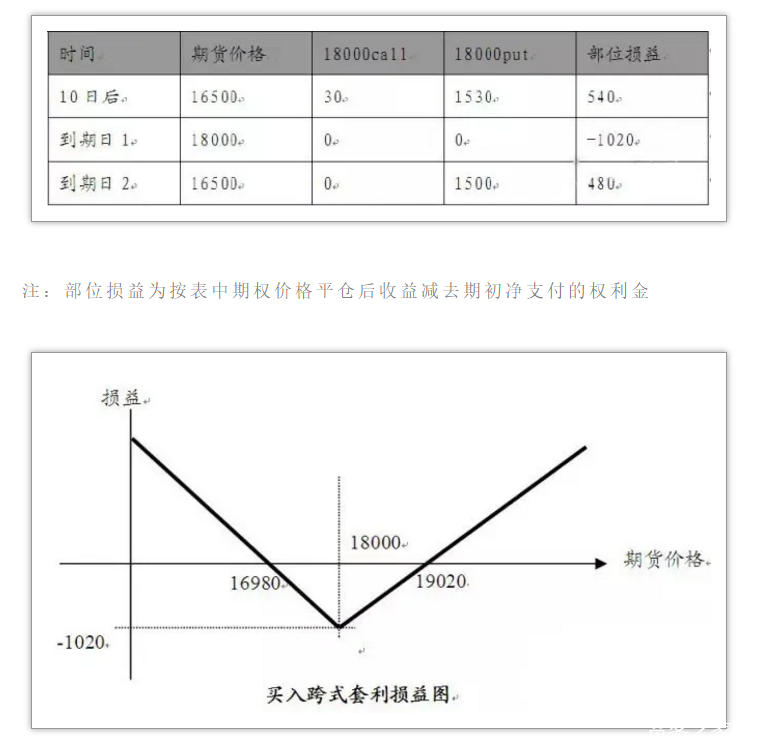

07 看多波动率,买入跨式套利 使用时机:市场重大消息即将**,会引起市场的大幅波动,但方向不明 操作方式:买入某执行价格的看涨期权+买入相同执行价格的看跌期权(同月份) 最大获利:无限制 最大损失: 权利金总支出 损益平衡点:执行价格±权利金总支出 保证金:不交纳 特别提示:该策略为做多波动率策略。缺点是成本较高,如果市场波动不大,投资者的亏损也较大 例:恒指期货价格为18000点,某投资者认为恒指期货价格会大幅波动,买入执行价格为18000点的恒指看涨和看跌期权各一手,权利金均为510点,共支付权利金1020点。损益平衡点为16980点和19020点。

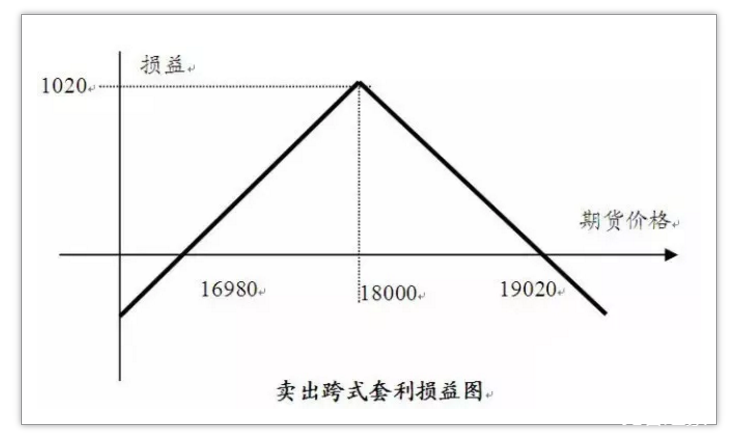

08 看空波动率,卖出跨式套利 使用时机:市场处于平静期,价格维持牛皮盘整 操作方式:卖出某执行价格的看涨期权+卖出相同执行价格的看跌期权(同月份) 最大获利:权利金总收入 最大损失:无限制 损益平衡点:执行价格±权利金总支出 保证金:交纳 特别提示:该策略为做空波动率的策略。亏损无限制,投资者需要密切关注市场变化和自身风险能力 例:恒指期货价格为18000点,某投资者认为恒指期货价格会大幅波动,卖出执行价格为18000点的恒指看涨和看跌期权各一手,权利金均为510点,共收入权利金1020点。损益平衡点为16980点和19020点。

09 买入看涨期权,规避期货空头持仓风险 使用时机:对期货看跌但又不愿意承担太大风险 操作方式:买进看涨期权,保持已持有的期货空头部位 最大获利:无限制 最大损失:期货卖出价-执行价格-权利金 损益平衡点:期货卖出价-权利金 特 点:规避期货价格上涨的风险,同时保持期货价格下跌所带来的盈利 例:某投资者以市场价格18000点卖出一手恒指期货,由于担心判断失误,于是买进5手同月份执行价格为18200点的看涨期权,权利金400点,共支付2000点。 情况一:恒指期货价格下跌,投资者对期货价格的判断是正确的,期货部位盈利,期权部位亏损。投资者可以放弃执行的权利。由于买入期权的风险限于其支付的权利金,因此,期货部位的盈利扣除2000点后,为交易组合的总盈利。更好的选择是,投资者择机卖出看涨期权,平仓了结,可以收回部份权利金成本。 情况二:如果期货价格上涨,期货部位亏损,期权部位盈利,投资者平仓了结后,期权部位的盈利可以弥补期货部位的亏损。或者,投资者提出执行,获得18200点的期货多头,对冲其持有的期货空头。这样,买入看涨期权等于锁定了期货最高买入价,锁定了期货空头的平仓价。无论期货价格涨有多高,投资者的最大损失是确定而有限的。本例中,投资者的最大亏损为3000点。 10 买入看跌期权,规避期货多头持仓风险 使用时机:对期货看涨但又不愿意承担太大风险 操作方式:买进看跌期权,保持已持有的期货多头部位 最大获利:无限制 最大损失:执行价格-期货买入价-权利金 损益平衡点:期货建仓价格+权利金 特 点:规避期货价格下跌的风险,同时保持期货价格上涨所带来的盈利 例:某投资者以市场价格18000点买进一手恒指期货,为规避价格下跌的风险,以400点的价格买进5手同月份执行价格为17800点的看跌期权,共支付权利金2000点。 情况一:如果价格上涨,期货部位盈利,期权部位亏损。投资者可以卖出看跌期权,平仓了结。或者放弃权利。当价格涨至18400点,期货部位的盈利完全弥补权利金成本,交易组合开始盈利,并随着价格的上涨盈利持续增加。 |